-

最新澳洲房贷利率

最新澳洲房贷利率

-

各大银行转贷返现汇总

各大银行转贷返现汇总

-

寻求更好房贷交易的借款人每年可节省 2000 澳元

住房贷款借款人只需要求更优惠的利率,就能在不转贷的情况下每年节省 2000 多澳元的还款,这为忠实客户带来了优势,因为在利润率不断下降的情况下,银行正在努力留住借款人。 Sherl…

-

澳洲联储可能被迫先于美联储降息

澳大利亚储备银行可能不得不先于美国降息,因为全球最大经济体的持续高通胀让人怀疑美联储今年是否能有所作为。 作为世界上最强大的储备银行,美联储因其监管的金融市场规模而在传统上引领着全…

-

"精疲力尽"的房地产投资者在银行拒绝时使用养老金

顾问表示,越来越多的房地产投资者已经"耗尽"了个人借贷能力,正在利用自营养老金来借贷更多资金。 税务局最新统计数据显示,截至 12 月的一年中,用于为自营养老金中的房产提供资金的有…

-

Amex Qantas Business开卡礼:17万澳航积分和2次Qantas休息室邀请

美国运通为在 2024 年 4 月 2 日之前申请美国运通澳洲航空商务奖励卡、获得批准并在成为会员后头两个月内消费 3,000 澳元的美国运通卡新会员提供 170,000 澳元积分…

-

在当今的房地产市场中,谁真正赚钱?

CoreLogic表示,珀斯表现最好的Suburbs的房价至少需要上涨六倍,才能与悉尼最昂贵的住房市场实现的资本增长相匹配,这突显了高端市场的盈利能力。 CoreLogic研究主管Eliza…

-

为什么利率之痛对房屋借贷者来说不是那么糟糕

RBA的13次加息招了很多抱怨。 但值得注意的是,自2022年5月以来,在现金利率上调逾4个百分点之后,房贷持有者几乎没有出现严重的财务压力。 这是一个你在一般媒体上读不…

-

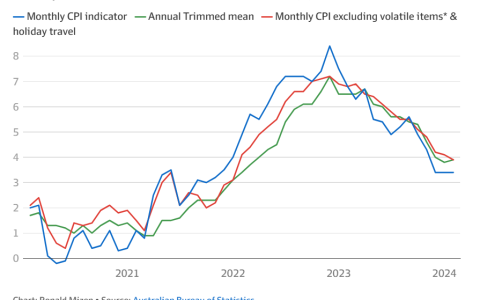

RBA在狭窄的通胀道路上面临"最后一英里"的颠簸

2月份,整体通胀率连续第三个月稳定在3.4%,符合RBA的预期,但基础数据暗示,价格面临一些"最后一英里"的挑战。 住房市场的压力抵消了牛肉、海鲜、水果和蔬菜等食品供应下降的影响。…

-

澳洲贷款利率(2024年4月) – 各大银行最低固定、浮动房贷利率横向对比

Arrivau跟踪澳大利亚超过300家不同贷款机构提供的房贷产品,包括四大银行、中小银行、非银贷款机构以及新兴的在线银行,为您提供全面的市场视角。以下是您本月需要了解的房贷利率信息…

-

CBA 为企业推出新的绿色贷款

澳大利亚联邦银行(CBA)宣布推出新的贷款产品 “企业绿色贷款”,旨在支持企业为促进环境可持续发展的资产和融资。 CBA表示,该贷款服务于周二(3 月 12…

-

SMC:使用养老金购买住房可能刺激房价上涨 7.5 万澳元

养老金用户委员会(SMC)估计,允许首次购房者(FHBs)从其养老金账户中提取资金来支付房屋首付可能会使澳大利亚首府城市的房价上涨近 7.5 万澳元。 联盟党在 2022 年提出了一…

-

点击查看更多